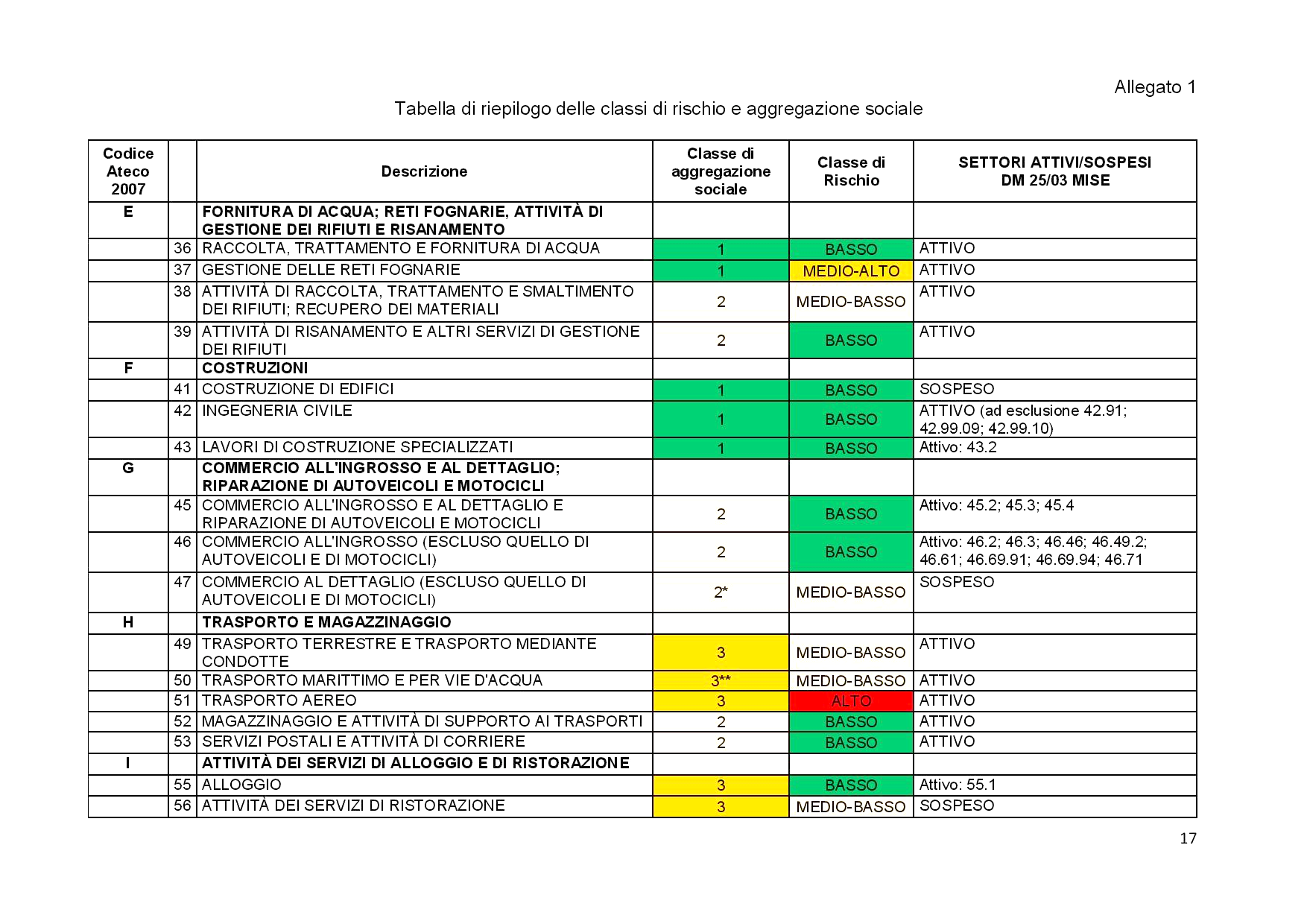

Valutazione della performance economico finanziaria delle imprese: gli strumenti

La valutazione della performance economico-finanziaria delle imprese richiede strumenti specifici e, soprattutto, che il loro utilizzo sia preordinato all’interno di una logica che deve necessariamente porre la finanza come strumentale rispetto al conseguimento dell’obiettivo primario dell’impresa, ovvero l’utile, il profitto e la creazione di valore.

Non deve apparire un puntiglio il voler precisare che gli indicatori del controllo di gestione riguardano anzitutto la gestione dell’impresa in quanto tale, ovvero la sua capacità di mantenere, crescere e consolidare nel tempo il proprio equilibrio economico, finanziario e patrimoniale.

Ogni altro tipo di indicatore (si pensi fra tutti al ROE, ovvero al return on equity, che segnala la redditività per l’azionista dell’investimento in azienda) deve essere utilizzato secondo logiche che non necessariamente sono pertinenti con il perseguimento dell’equilibrio gestionale.

Alla ricerca dell’equilibrio gestionale

Una nota società italiana, quotatasi in Borsa all’inizio della grande crisi, ha messo in sicurezza con tale operazione la gestione e sistemato, anche in chiave prospettica, molti problemi che, viceversa, avrebbero potuto affliggerla. Purtroppo per gli azionisti, che hanno apportato molti milioni all’atto della IPO, il valore dell’azione da allora segna una perdita dell’80%. Ma fortunatamente per l’impresa, la stessa prosegue in condizioni di continuità e i suoi risultati segnano un’evidente inversione di tendenza.

Quali devono essere allora i principali indicatori da utilizzarsi nella valutazione della performance economico-finanziaria delle imprese e quale la loro illustrazione all’interno di un reporting che sia veramente utile per tutti coloro che all’interno dell’impresa rivestono posizioni di responsabilità?

Il margine industriale lordo: il primo indicatore per la valutazione della performance economico-finanziaria

Poiché l’equilibrio economico (o la capacità di reddito) è il fondamento di ogni altro tipo di equilibrio gestionale, occorrerà anzitutto concentrarsi su come si sia generato il reddito della gestione caratteristica (o della gestione tipica), noto anche come risultato operativo.

All’interno di un bilancio riclassificato secondo la logica del costo del venduto, il primo indicatore da esaminare all’interno di un report periodico sarà rappresentato dal primo margine, o margine industriale/commerciale lordo: per differenza con il costo del venduto segnalerà sia il rapporto prezzi-costi che l’impresa applica nel tempo, sia il valore generato rispetto alle risorse impiegate di più diretta imputazione (rimanenze iniziali più acquisti).

Esaminando le imprese manifatturiere, tale margine dovrebbe essere significativamente elevato, ovvero in grado di remunerare sia il costo del lavoro che gli ammortamenti (ovvero il costo del capitale fisso). Nell’analizzare il primo margine non si deve mai dimenticare che esso può essere influenzato da politiche commerciali particolarmente aggressive e da eventuali politiche di bilancio, perlopiù esercitate sulle scorte.

La sua costanza nel tempo e la sua stabilità segnaleranno invece l’assenza di tali politiche nonché l’abilità di chi gestisce l’impresa nel saper mantenere corretti margini prezzi/costi. Solo un’analisi che abbracci un arco temporale sufficientemente ampio potrà offrire indicazioni valide all’analista, sia esso interno o esterno.

Dal margine alla creazione di valore

L’analisi in percentuale sulle vendite della consistenza del primo margine dovrebbe inoltre offrire, congiuntamente a quella svolta sull’incidenza dei costi per servizi (tipicamente i costi per lavorazioni conto terzi), indicazioni utili per comprendere la capacità di creare valore da parte dell’impresa attraverso l’integrazione verticale (costi per servizi modesti) o processi produttivi maggiormente decentrati (costi per servizi e in particolare per lavorazioni esterne) e più elevati.

Il valore aggiunto nelle imprese manifatturiere dovrebbe essere sufficientemente ampio da coprire sia il costo del lavoro sia quello per ammortamenti e accantonamenti. Si dovranno esaminare con attenzione il livello del MOL (margine operativo lordo) e il risultato operativo o EBIT (earning before interest and taxes).

La consistenza nel tempo di quest’ultimo, sia in rapporto al fatturato (ROS o return on sales) sia in relazione al peso degli oneri finanziari, che non dovrebbero mai incidere per oltre il 50% del risultato operativo stesso, segnalerà con chiarezza l’esistenza o meno delle condizioni di equilibrio economico nella gestione.

Indicatori di natura finanziaria

Passando agli indicatori di natura finanziaria, si ritiene che il collegamento più opportuno tra l’equilibrio economico e quello per l’appunto finanziario sia offerto dall’EBITDA, ovvero dall’EBIT al lordo di ammortamenti e svalutazioni.

Tale indicatore segnala il potenziale flusso di cassa che l’impresa è in grado di generare e dal quale, di fatto, dipende il free cash flow, ovvero la liquidità liberamente disponibile per effettuare investimenti e rimborsare i prestiti, al netto di quanto destinato agli azionisti come dividendo.

Il passaggio dall’esame della redditività a quello della liquidità, ai fini della valutazione delle performance economico-finanziarie delle imprese, dovrà inevitabilmente scontare l’analisi del capitale circolante netto operativo (CCNO), ovvero quell’aggregato che comprende clienti, scorte e fornitori e che con la sua variazione in aumento o in diminuzione assorbe o genera liquidità. Si tratta del ben noto “effetto spugna” del CCNO che determina la differenza tra reddito e liquidità.

All’interno di un buon sistema di controllo di gestione dell’impresa manifatturiera occorrerà prestare grande attenzione alla dimensione del magazzino in rapporto al fatturato, nonché al tasso di rotazione del magazzino stesso, fattore che segnalerà efficienza e competitività. La correzione operata al cash flow lordo da parte del capitale circolante netto operativo servirà a comprendere la misura e la consistenza dell’autofinanziamento, dal quale dovranno essere sottratti i dividendi per ottenere il free cash-flow, ovvero il flusso di cassa destinato al rafforzamento del capitale fisso e al rimborso dei prestiti.

Nelle imprese manifatturiere il capitale circolante non dovrebbe rappresentare mai un problema e, pertanto, la distanza fra reddito e liquidità dovrebbe essere modesta. Da ultimo, nell’esaminare la consistenza del free cash flow nel tempo, sarà sempre opportuno verificare la sua continuità nel tempo e il suo valore cumulato, senza mai dimenticare che, come sempre, il principale dei flussi di cassa è quello del reddito.

Un report che esamini la struttura finanziaria

Se sotto il profilo della sostenibilità dell’eventuale indebitamento finanziario l’EBITDA deve essere l’unico paragone rispetto ai debiti finanziari lordi e alla posizione finanziaria netta (tale rapporto non dovrebbe superare 4 o 5 volte), una volta redatto il rendiconto, sarà opportuno evidenziare quali siano le principali determinanti della dinamica finanziaria e, in finale, quale siano le modalità adottate a copertura per il fabbisogno stesso.

Sotto tale profilo sarà opportuno esaminare, nella parte finale del report, le principali caratteristiche della struttura finanziaria attraverso l’esame del quoziente di indebitamento (o debt/equity ratio) e il tasso di assorbimento del capitale investito da parte del fatturato (nella manifattura normalmente elevato).

Sintetizzando le conclusioni relative alla valutazione della performance economico-finanziaria:

- L’equilibrio economico è il fattore più importante, e si misura attraverso la consistenza dell’EBIT nel tempo e in rapporto al fatturato.

- L’equilibrio finanziario segue necessariamente quello economico e dipende, nella configurazione del free cash flow, dalla dimensione della variazione del CCNO, normalmente modesta nelle imprese manifatturiere.

- L’equilibrio della struttura patrimoniale dovrà essere esaminato per ultimo, coerentemente con gli insegnamenti di Modigliani e Miller che ci ricordano che un impresa vale (ma anche l’opposto) indipendentemente da come si finanzia.

Articoli correlati